|

|

|

| |

|

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

sEs's MILJØØKONOMISTYRINGS MODEL |

|

|

|

|

|

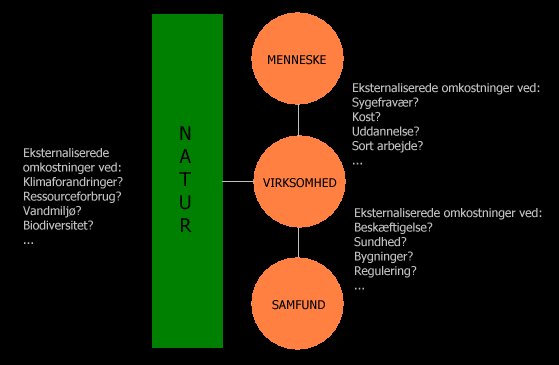

I sEs's

miljøøkonomistyringsmodel arbejder vi med 4 domæner - naturen,

samfundet, |

| virksomheden og det

enkelte menneske. Det er vekselvirkningerne mellem disse domæner |

| der betinger og skaber

f.eks. eksternaliserede omkostninger. |

| |

|

EKSTERNALISEREDE OMKOSTNINGER |

| Eksternaliserede

omkostninger er omkostninger ved en aktivitet, der ikke måles i

virksomhedens |

| registreringer, men som

vi ved eksisterer - blot er det blandt de 3 andre domæner, vi skal |

| finde dem der skal

betale disse aktiviteter. Træimprægneringsfirmaet Colstrups forurenede |

| grunde er et eksempel.

Her er det ikke virksomheden der skal betale for oprensningen, men |

| samfundet. Når der

udledes CO2 fra Maersks containerskibe betaler virksomheden ikke for de |

| omkostninger der opstår

som følge af klimaforandringer og når en medarbejder må ophøre |

| med at arbejde pga.

problemer i arbejdsmiljøet er det ikke virksomheden der betaler, men |

| derimod det enkelte

menneske i form af mistet arbejdsindkomst. |

| |

| De eksternaliserede

omkosstninger eksisterer altså og i sEs's miljøøkonomistyrimgsmodel |

| indgår de som en

integreret del af det informationssystem, der skal sikre at

beslutninger |

| træffes på et ansvarligt

og oplyst grundlag. |

| |

|

|

|

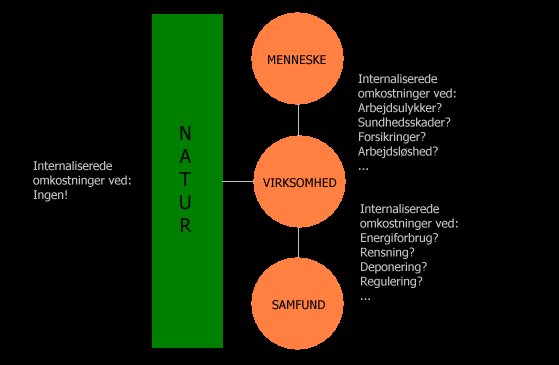

INTERNALISEREDE OMKOSTNINGER |

|

|

De internaliserede

omkostninger afholdes af virksomheden og er dermed i princippet |

|

synlige - miljøafgifter, sikkerhed, affaldshåndtering, løn til

miljøfolk, arbejdsmiljø osv. |

|

I sEs's model ser vi som udgangspunkt ALLE virksomhedens omkostninger

som miljø- |

| omkostninger og

bryder derefter omkostningsmassen ned i direkte omkostinger - vores |

| tilgang er altså

princippet om ABSOLUTTE direkte omkostninger og ikke RELATIVE |

| direkte

omkostninger. |

| |

|

|

|

| Det er disse

internaliserede omkostninger som har været genstand for den største

interesse |

| hos de få virksomheder

der har arbejdet med miljøøkonomiske problemstillinger. |

| |

| For en virksomhed der påberåber sig et

samfundsmæssigt og et miljømæssigt ansvar, må |

| denne virksomhed, ifølge sagens natur, også være

indstillet på at der så også følger en |

| forpligtelse med til at skabe

informationsgrundlaget for at kunne handle ansvarligt! sEs's |

| miljøøkonomistyringsmodel skaber dette

informationsgrundlag! |

| |

|

|

EKSTERNALISEREDE OG INTERNALISEREDE MILJØINDTÆGTER |

|

|

På tilsvarende vis vil

en virksomhed også generere miljøindtægter. Når en virksomhed foretager |

| en effektiv

røggasrensning, mindskes de miljømæssige gener, når affald indgår i

energiforsy- |

| ningen i stedet for at gå til

forbrænding, skabes indtægter i form af energibesparelser, når et |

| kursus forebygger faldskader

skabes en besparelse i form af færre sygedage, større produkti- |

| vitet ligesom salg af affaldsprodukter kan skabe

indtægter. Disse størrelser må også medtages |

| når vi taler om en

bæredygtig miljøøkonomistyring. Nogle af disse indtægter registreres

ikke, |

| mens andre vil indgå i

virksomhedens økonomisystem, men de må alle identificeres og indgå |

| i det samlede informationsgrundlag som en del af

kommunikationen mellem det enkelte |

| menneske, virksomheden selv og

samfundet! |

| |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

sEs,

Frisholtvej 76 A, DK-8850 Bjerringbro :: info@s-e-s.dk

:: Tlf (+45) 21 80 64 88 |

|

|